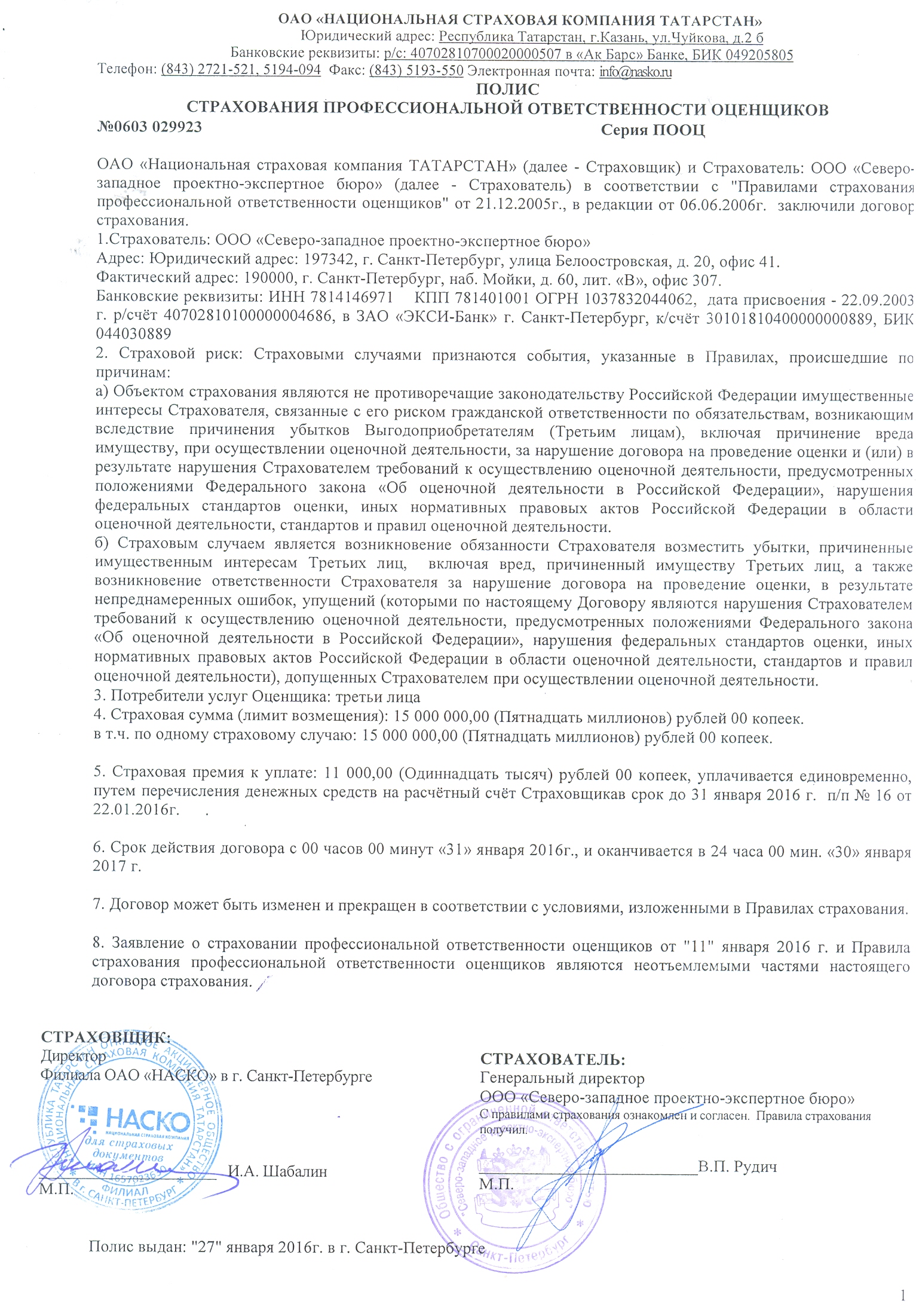

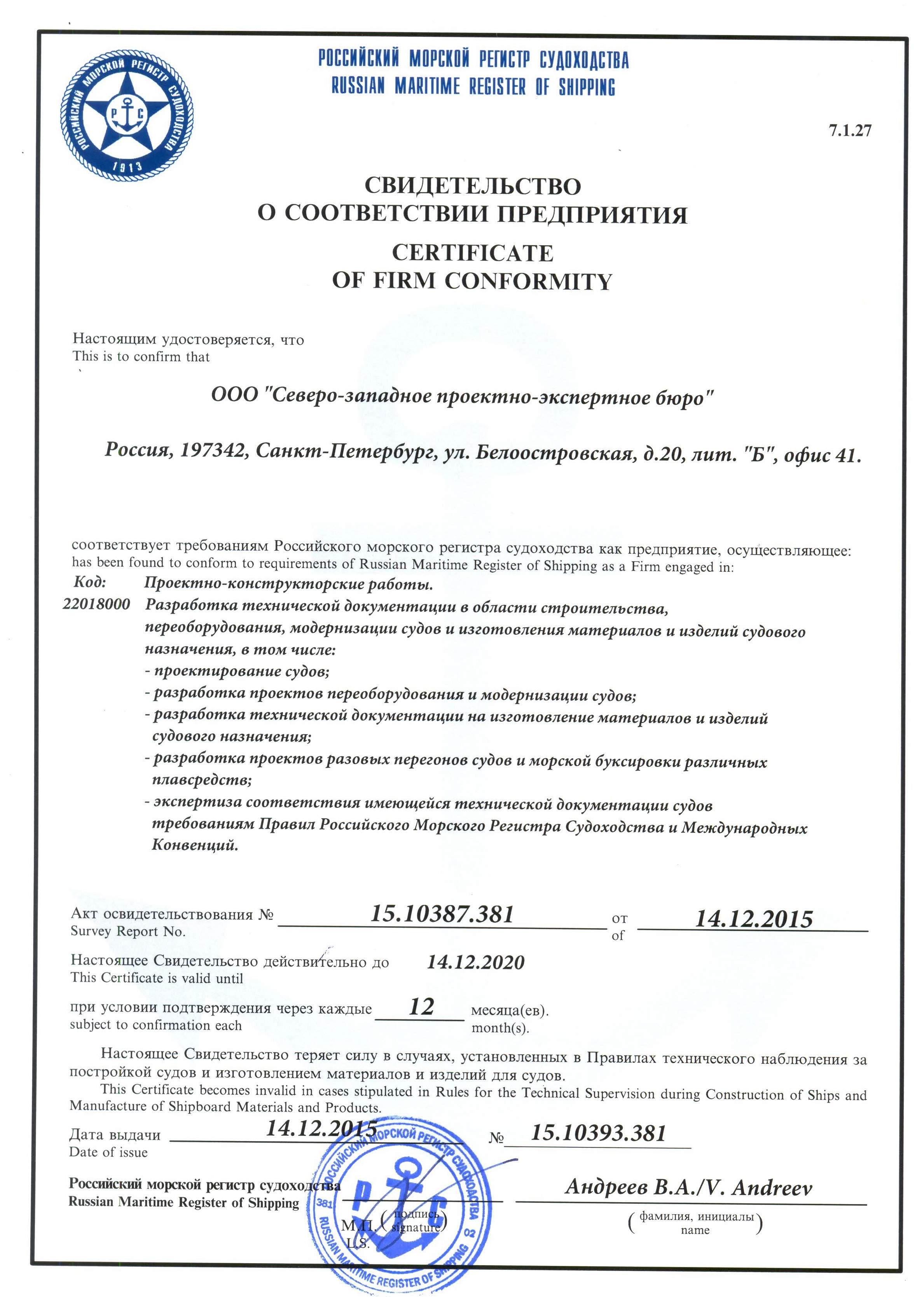

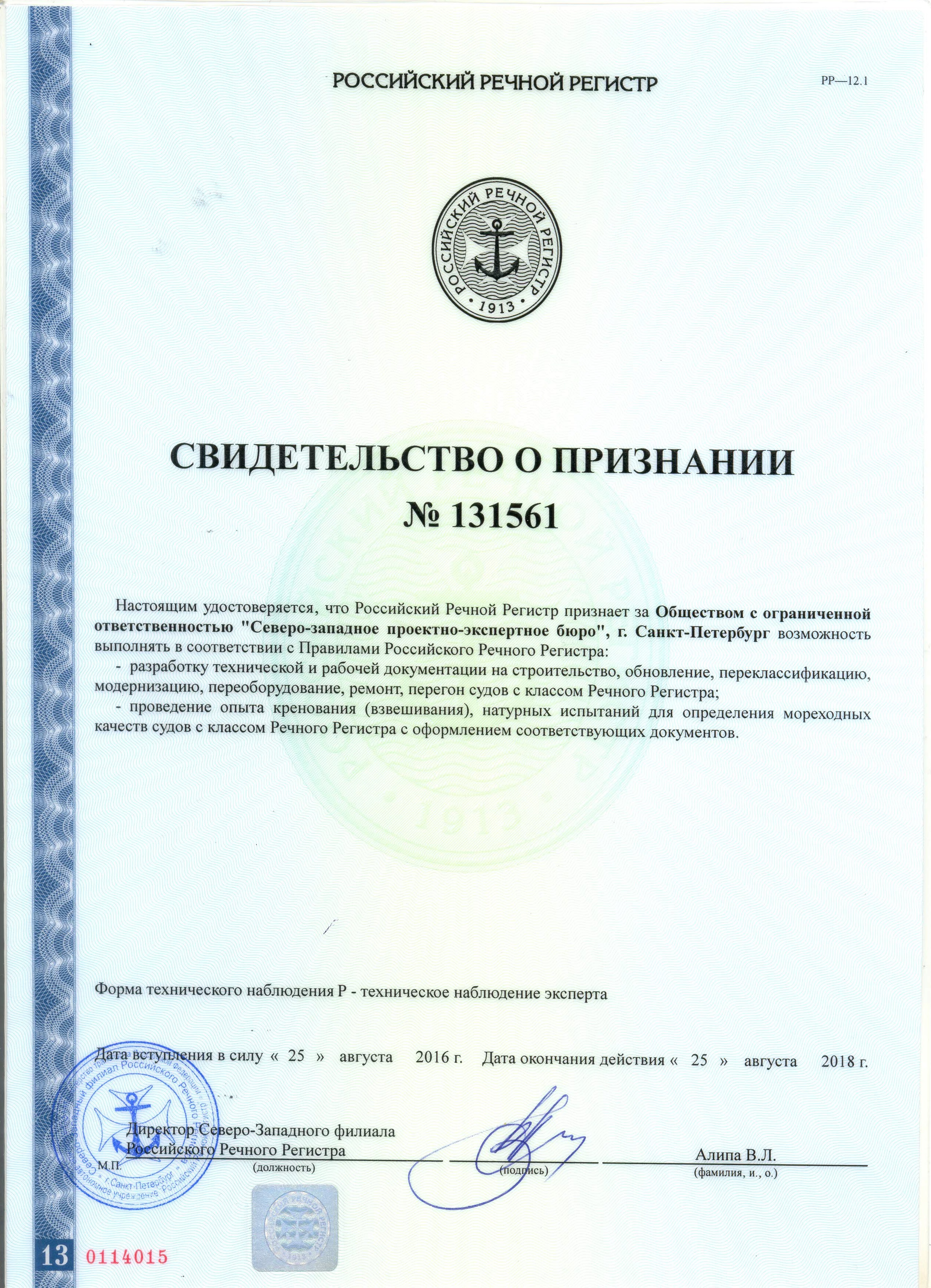

|

Последние поправки к Налоговому Кодексу резко изменили порядок отражения в учете результатов переоценки основных фондов предприятий.

Теперь, если предприятие изменяет балансовую стоимость имущества после 1 января 2002 года, эти результаты будут отражаться только в бухгалтерском учете. Стоимость имущества в налоговом учете останется неизменной.

Предприятия, по-прежнему, вправе проводить переоценку основных фондов (все полностью или однородные группы) один раз в год на начало отчетного периода. Разница заключается в том, что во-первых, переоценка основных средств не влияет на величину налогооблагаемой прибыли предприятия, а во-вторых, не изменяется его стоимость в налоговом учете, а это значит, что амортизация начисляется в том же порядке и в тех же суммах, которые были у предприятия до переоценки основных фондов.

Особая ситуация возникает с имуществом, приобретенным до 1 января 2002 г. Если предприятие не производило его переоценку по состоянию на 1 января 2002 г., то восстановительная стоимость этого имущества для целей налогообложения будет определятся по данным бухгалтерского учета на 1 января 2002 г. Если же предприятие изменило учетную стоимость ОС на 1 января 2002 г., то в соответствии со Статьей 257 Налогового Кодекса РФ величина переоценки принимается для целей налогообложения в размере, не превышающем 30 процентов от восстановительной стоимости соответствующих имущественных объектов по состоянию на 1 января 2001г. В аналогичном порядке принимается для целей налогообложения и соответствующее изменение сумм амортизации.

Требования закона к переоценке основных средств изложены в Налоговом Кодексе РФ в Статье 256. "Амортизируемое имущество" и в Статье 257. "Порядок определения первоначальной стоимости амортизируемого имущества". Точный порядок отражения изменений балансовой стоимости имущества в бухгалтерском учете предприятия установлен в ПБУ 6/01 от 18.05.02.

ПЕРЕОЦЕНКА ОСНОВНЫХ средств (ФОНДОВ) - регулярно проводимая переоценка основных фондов с целью приведения их фактически сложившейся стоимости к ее реальному рыночному уровню. Неравномерная динамика рыночных цен на отдельные элементы основных фондов приводит к искаженному представлению о реальной стоимости уже действующих основных фондов, а, следовательно, к искаженному определению суммы амортизационных отчислений, себестоимости товаров или услуг, рентабельности, налогооблагаемой базы. Особенно резко это проявляется в периоды, когда наблюдаются высокие темпы инфляции.

На практике переоценка основных фондов часто воспринимается как сугубо механическая, бухгалтерская процедура. В действительности же переоценка основных фондов самым непосредственным образом выражает политику государства в области инвестиционной деятельности, служит интересам предприятий и организаций любых форм собственности. Поэтому целью переоценки основных фондов является определение рыночной стоимости основных фондов и создание предпосылок для нормализации инвестиционных процессов в стране. В советский период переоценки основных фондов проводились крайне редко (за семь десятилетий всего несколько раз), обычно через год-два после реформы оптовых цен. С начала 90-х гг. переоценка основных фондов осуществляется систематически (ежегодно) с большим или меньшим размахом. Переоценка основных фондов проводится по состоянию на 1 января соответствующего года.

Основанием для проведения переоценки основных фондов обычно служат постановления Правительства РФ, во исполнение которых соответствующими министерствами и ведомствами РФ (Госкомстат РФ, Минфин РФ и др.) принимаются нормативные документы, конкретизирующие порядок переоценки основных фондов, выпускаются специальные письма, разъясняющие отдельные вопросы переоценки основных фондов.

Предметом переоценки основных фондов являются: здания, сооружения, рабочие силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, другие виды основных фондов, которые действуют, находятся на консервации, в резерве, подготовлены к списанию, но не оформленные в установленном порядке соответствующими актами, а также объекты, которые не завершены строительством, оборудование, предназначенное к установке.

При переоценке основных фондов определяется полная восстановительная стоимость основных фондов, т. е. стоимость новых аналогичных объектов по рыночным ценам и тарифам на дату переоценки основных фондов, включая затраты на приобретение (строительство), транспортировку, установку (монтаж) объектов, а для подученных по импорту - включая таможенные платежи и т. д. Предприятия и организации имеют право самостоятельно определять метод переоценки основных фондов. Таких методов два.

1. Метод прямой переоценки состоит в пересчете стоимости отдельных элементов основных фондов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым (на 1 января соответствующего года). Для подтверждения используемых цен могут быть привлечены: данные оценок на аналогичную продукцию, полученные в письменной форме от изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и др.; сведения об уровне цен, опубликованные СМИ и в специальной литературе; экспертные заключения.

2. Метод индексной переоценки состоит в индексации отдельных объектов основных фондов с применением индивидуальных индексов стоимости основных фондов. Индексы сообщаются органам исполнительной власти письмами Госкомстата РФ и публикуются в СМИ.

|